科技成果评估定价是指根据科技成果的评估值确定成交价。这是国有资产处置中的最重要一种定价方式。但对科技成果资产的处置,评估定价只是一种选项。科技成果资产评估,是引入第三方评估机构为高校院所、国有企业背书,可降低科技成果定价并成交的决策风险,避免国有资产流失。例如,某高校规定,无论采取哪种交易方式,都要对科技成果进行价值评估,而且成交价不得低于评估价,且不低于5万元。某研究院规定,无论是科技成果许可、转让还是作价投资,成交价超过50万元的,均须进行资产评估。

2019年3月29日,财政部作出决定,修改了《事业单位国有资产管理暂行办法》(财政部令第100号)。该办法规定,国家设立的研究开发机构、高等院校将其持有的科技成果转让、许可或者作价投资给国有全资企业的,可以不进行资产评估;给非国有全资企业的,由单位自主决定是否进行资产评估。该办法将是否进行资产评估的决定权交给单位。据此,一高校修改单位规定,凡是科技成果许可项目,无论成交价多少,均不进行资产评估。据说,曾与相关部门就此“科普”了一个下午。

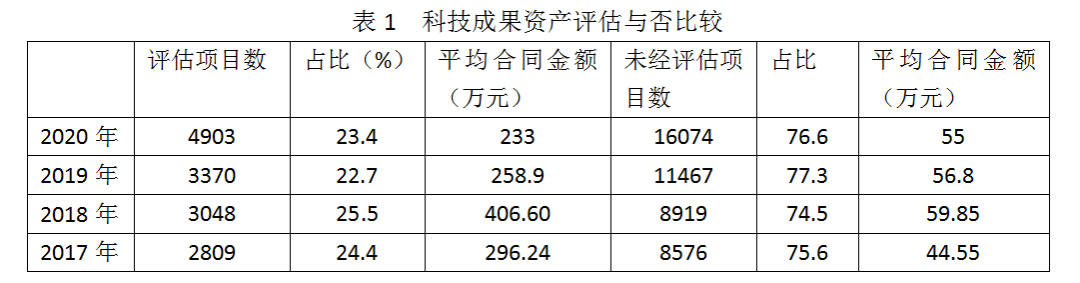

表1列出了近四年来,经过资产评估的科技成果转化项目数的占比及其平均合同金额情况,各年的占比情况比较接近,未经资产评估的转化成果数的占比及其平均合同金额也接近。这表明,高校院所都可以较好地使用资产评估决定权。

注:数据由国家科技评估中心提供

从表1可以看出,《事业单位国有资产管理暂行办法》修订前后,资产评估项目的占比变化不大,四个年份并没有显著的差别。其主要原因是,《促进科技成果转化法》规定,国家设立的高校院所对其持有的科技成果,可以进行协议定价,潜台词是可以不进行资产评估。修订的《事业单位国有资产管理暂行办法》只是明确规定由单位决定是否进行资产评估。二是普遍认为,科技成果许可不转移科技成果的知识产权,不存在国有科技成果资产的流失问题,也就不进行资产评估了。

一般来说,科技成果许可不涉及科技成果资产转移,实操中一般不进行资产评估,而以科技成果作价投资,一般作价金额比较大,而且根据《公司法》规定须进行资产评估。假定不考虑科技成果许可项目的评估情况,科技成果作价投资项目均须进行评估,且所有作价投资项目均须进行资产评估,则在科技成果转让项目中,资产评估情况如表2所示。

从表2可知,高校与科研院所之间还是存在一定的差异的。科研院所的科技成果转化项目,平均成交金额比较大,因而进行资产评估的占比也相对比较高。

吴寿仁,上海市科学学研究所副所长、教授级高工。本文摘自《科技成果转移转化管理实务》第十章第一节,内容有增补,表1和表2是新增加的。

往期推荐

好书推荐